マイナス金利解除で住宅ローンどうなる? 「変動」と「固定」…選択の心構えをFPが指南

2024年5月15日 18:11

日本銀行がマイナス金利を解除してから間もなく2カ月となります。大手銀行を中心に普通預金の金利を引き上げる動きがある一方で、気になるのが住宅ローンへの影響です。

「電気代とガス代が高いです」(60代)

「野菜が高く感じます。特に夏野菜とかが高いかなと感じる」(20代)

物価高が長引く中、街なかではこんな声も。

「家のローンとか結構、大変だったりする。不安で仕方ない」(40代)

「家建てるにも金利が急に上がると困ってしまう」(30代)

賃上げの拡大などを受け、3月に日銀が決断したマイナス金利の解除。「金利のある世界」が戻ってきたことで逆風となるのが、住宅ローンの利用者です。

「野菜が高く感じます。特に夏野菜とかが高いかなと感じる」(20代)

物価高が長引く中、街なかではこんな声も。

「家のローンとか結構、大変だったりする。不安で仕方ない」(40代)

「家建てるにも金利が急に上がると困ってしまう」(30代)

賃上げの拡大などを受け、3月に日銀が決断したマイナス金利の解除。「金利のある世界」が戻ってきたことで逆風となるのが、住宅ローンの利用者です。

住宅ローンへの影響は──

どうなる?住宅ローン

「利息が安いことを知っていたので、今後どうなってくるかわからないが、現状は変動金利の方が無難かなと思い変動金利を選択しました」(住宅ローン利用者 40代)

愛知県内に住宅を新築するこちらの男性。住宅ローンを契約した銀行を訪れ、今後の支払いなどについてアドバイスを受けました。

「うちの銀行では、90%以上が変動金利を選択しています。返済額が抑えられることと金利が低いうちに、一部繰り上げ返済をされる思考の方が非常に多い。住宅ローン控除は時期にもよるが、所得税が戻ってくるので、ローン控除が終わったタイミングで一気に繰り上げ返済をする方が非常に多い」(名古屋銀行ローンセンター名古屋中央 黒田翔太さん)

愛知県内に住宅を新築するこちらの男性。住宅ローンを契約した銀行を訪れ、今後の支払いなどについてアドバイスを受けました。

「うちの銀行では、90%以上が変動金利を選択しています。返済額が抑えられることと金利が低いうちに、一部繰り上げ返済をされる思考の方が非常に多い。住宅ローン控除は時期にもよるが、所得税が戻ってくるので、ローン控除が終わったタイミングで一気に繰り上げ返済をする方が非常に多い」(名古屋銀行ローンセンター名古屋中央 黒田翔太さん)

金融政策決定会合にて

マイナス金利解除後に増える相談

住宅ローンは、半年ごとに金利の見直しがある「変動型」と、同じ金利が適用され続ける「固定型」の、大きく2つに分かれます。

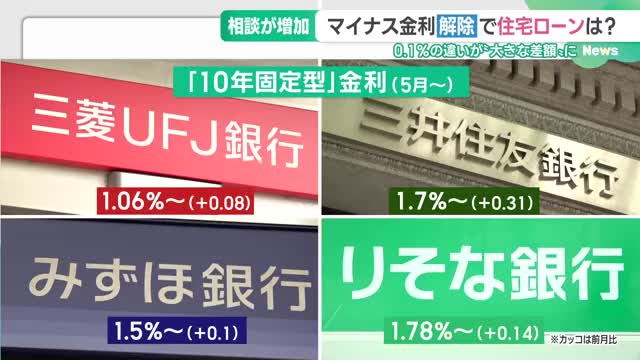

大手の銀行では変動型の金利が0.3%から0.4%台が多いのに対し、10年の固定型は1%台が目立ちます。

最長35年の全期間固定型「フラット35」では2%を下回っています。

住宅ローン利用者の9割が、変動金利を選んでいる名古屋銀行ではマイナス金利の解除後、相談が増えているといいます。

「やはり変動の需要が旺盛だが、これからどうなりますか?という質問をお客さまからよく受けるようになった。やはり皆さん、心配していると思う」(黒田さん)

住宅ローンの金利は、どうなっていくのか。5月から適用する「10年固定型」の金利について大手銀行はそろって引き上げを発表。

三井住友銀行は4月に比べ、0.31%高く設定しています。

大手の銀行では変動型の金利が0.3%から0.4%台が多いのに対し、10年の固定型は1%台が目立ちます。

最長35年の全期間固定型「フラット35」では2%を下回っています。

住宅ローン利用者の9割が、変動金利を選んでいる名古屋銀行ではマイナス金利の解除後、相談が増えているといいます。

「やはり変動の需要が旺盛だが、これからどうなりますか?という質問をお客さまからよく受けるようになった。やはり皆さん、心配していると思う」(黒田さん)

住宅ローンの金利は、どうなっていくのか。5月から適用する「10年固定型」の金利について大手銀行はそろって引き上げを発表。

三井住友銀行は4月に比べ、0.31%高く設定しています。

金利上昇の負担

「お金のプロ」からのアドバイス

一方「変動型」については、各銀行とも据え置きましたが、今後、日銀がさらなる金利の引き上げに踏み切れば、住宅ローンの変動金利が上昇する可能性も考えられます。

金利の先行きが見通せない中、「お金のプロ」であるファイナンシャルプランナーは、まずは自分自身の現状を把握しておくことが必要だといいます。

「一番最初にやることは、やはり現時点の確認ということになると思います。住宅ローンを変動で借りていれば、今変動金利がこのぐらいまで上昇すると自分の返済額はこのぐらいまで上がるんだろうな…と、その上がった状況が自分自身で耐えられるかどうかの確認も必要です」(「エフピーエイト」ファイナンシャルプランナー 春田孝二さん)

金利の先行きが見通せない中、「お金のプロ」であるファイナンシャルプランナーは、まずは自分自身の現状を把握しておくことが必要だといいます。

「一番最初にやることは、やはり現時点の確認ということになると思います。住宅ローンを変動で借りていれば、今変動金利がこのぐらいまで上昇すると自分の返済額はこのぐらいまで上がるんだろうな…と、その上がった状況が自分自身で耐えられるかどうかの確認も必要です」(「エフピーエイト」ファイナンシャルプランナー 春田孝二さん)

「今後の金利動向を見て自分で対策を」

「金利の動きを見ながら対応を」

金利がわずかに変わるだけでも、大きな影響を受ける住宅ローン。

例えば4000万円を35年間借りた場合、金利が0.1%上がるだけで支払う総額が74万円ほど増えることになります。

今後の金利の動きを見ながら、繰り上げ返済をするのか、新たな金融機関で借り換えを行うのか、変動型から固定型に切り替えるのか、あらかじめ複数のプランを検討しておくと良いそうです。

「固定金利にすることで安定をとるのか、もしくは金利が上昇したとしても返済に耐えうる収入であったり、支出状況、資金状況であれば、変動金利のままいくというのも選択肢の一つだと思います。金利が上昇した状況が来たときに、慌ててしまうと、せっかく色々ある選択肢の中から一つしか知らないとそれを選んでしまう。今からの6か月間、それからこの1年間ぐらいが、プランを作っておく絶好のチャンスではないでしょうか」(春田さん)

例えば4000万円を35年間借りた場合、金利が0.1%上がるだけで支払う総額が74万円ほど増えることになります。

今後の金利の動きを見ながら、繰り上げ返済をするのか、新たな金融機関で借り換えを行うのか、変動型から固定型に切り替えるのか、あらかじめ複数のプランを検討しておくと良いそうです。

「固定金利にすることで安定をとるのか、もしくは金利が上昇したとしても返済に耐えうる収入であったり、支出状況、資金状況であれば、変動金利のままいくというのも選択肢の一つだと思います。金利が上昇した状況が来たときに、慌ててしまうと、せっかく色々ある選択肢の中から一つしか知らないとそれを選んでしまう。今からの6か月間、それからこの1年間ぐらいが、プランを作っておく絶好のチャンスではないでしょうか」(春田さん)

これまでに入っているニュース

-

マイナス金利解除で住宅ローンどうなる? 「変動」と「固定」…選択の心構えをFPが指南2024年5月15日 18:11

マイナス金利解除で住宅ローンどうなる? 「変動」と「固定」…選択の心構えをFPが指南2024年5月15日 18:11 -

名古屋の病院から理学療法士がウクライナへ派遣 訪問リハビリを支援2024年5月15日 17:43

名古屋の病院から理学療法士がウクライナへ派遣 訪問リハビリを支援2024年5月15日 17:43 -

ウクライナ避難民がつくるレストランがオープン 名古屋2024年5月15日 17:38

ウクライナ避難民がつくるレストランがオープン 名古屋2024年5月15日 17:38 -

「バスが停まらないバス停」が完成 乗鞍岳や御嶽山の雄大な山々を望むフォトスポット2024年5月15日 17:06

「バスが停まらないバス停」が完成 乗鞍岳や御嶽山の雄大な山々を望むフォトスポット2024年5月15日 17:06 -

”おやじ狩り”で高校生ら5人を逮捕 強盗致傷容疑…数分前にも近くで被害 愛知県2024年5月15日 16:38

”おやじ狩り”で高校生ら5人を逮捕 強盗致傷容疑…数分前にも近くで被害 愛知県2024年5月15日 16:38 -

ココイチに“豪快”新メニュー登場 肉の塊×トンテキでガツン!とくる食べごたえ2024年5月15日 16:33

ココイチに“豪快”新メニュー登場 肉の塊×トンテキでガツン!とくる食べごたえ2024年5月15日 16:33 -

半ズボンなど万引き容疑で名古屋の市立小学校教師を逮捕2024年5月15日 13:18

半ズボンなど万引き容疑で名古屋の市立小学校教師を逮捕2024年5月15日 13:18 -

リニアトンネル掘削工事の影響か 井戸などで水位低下 岐阜県2024年5月15日 13:11

リニアトンネル掘削工事の影響か 井戸などで水位低下 岐阜県2024年5月15日 13:11 -

9年前、車で挟み撃ちしたうえで殺害 殺人容疑で新たにイラン人を逮捕 愛知2024年5月15日 13:05

9年前、車で挟み撃ちしたうえで殺害 殺人容疑で新たにイラン人を逮捕 愛知2024年5月15日 13:05 -

年に1度の"豊橋決戦" 石川昂弥の決勝タイムリーでファンに勝利届ける【14日のドラゴンズ】2024年5月15日 12:34

年に1度の"豊橋決戦" 石川昂弥の決勝タイムリーでファンに勝利届ける【14日のドラゴンズ】2024年5月15日 12:34

2

2024-05-15 12:34:02

024286

もっと見る

これまでのニュースを配信中